")

Ja, ich gebe es zu: Ich bin ein Shopping-Opfer. Ich gebe immer mehr Geld aus als geplant. Es gibt aber auch zu viele schöne und nützliche Sachen auf der Welt, die ich alle gerne besitzen möchte.

Oder sollte ich eher sagen: War ich? Denn mit dem 6-Konten-Modell habe ich es endlich geschafft, Herrin über meine Finanzen zu werden.

Wo ist mein Geld geblieben?

Was war das oft für ein blödes Gefühl… Dreiviertel vom Monat rum, und wieder nur gerade genug übrig, um Essen und Lebensnotwendiges zu kaufen. Und oft habe ich mich gefragt: Was habe ich eigentlich gekauft? Wo ist mein Geld geblieben? Denn eigentlich verdiene ich verdammt gut, gefühlt hatten meine Kollegen und Freunde aber immer mehr übrig und konnten sich neben Urlaub auch mal andere größere Dinge leisten.

Klar, Rücklagen waren schon da, aber diese waren eben für den Urlaub oder Notfälle bestimmt, die wollte ich nicht für tägliche Bedarfe nutzen. Als ich mir vor einiger Zeit einen neuen teureren Laptop kaufen wollte, weil mein alter Laptop für meine Bildbearbeitungsexzesse einfach zu langsam wurde, war das, ich sage mal, schwierig. Dafür ist damals ein Teil meines Urlaubsgeldes draufgegangen. Das war für mich der Moment, an dem ich mir gesagt habe: So nicht mehr.

Ein Haushaltsbuch hatte ich zwar vorher schon angefangen, aber wirklich geholfen hat es nicht. Denn ich hatte keine Ahnung, wie viel Geld ich überhaupt für meinen täglichen Bedarf einplanen sollte. So wusste ich am Ende zwar, wohin mein Geld geht, mehr übrig war aber trotzdem nicht.

Ein Artikel über T. Harv Eker war mein Aha-Erlebnis

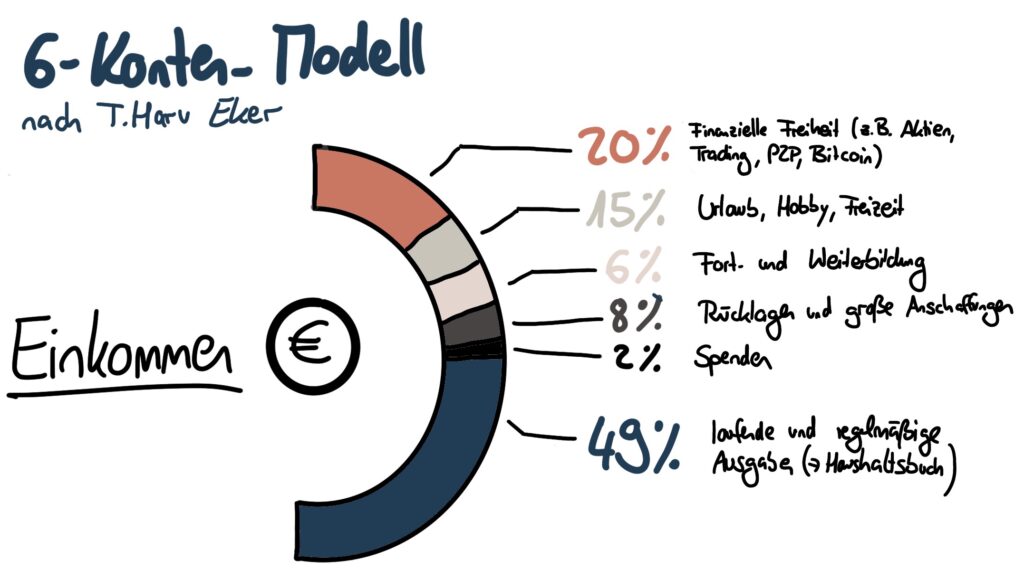

Als ich mal wieder nach Inspiration für ein besseres Haushaltsbuch gesucht habe, bin ich auf einen Artikel über T. Harv Eker gestoßen. Und jetzt wird es interessant. Denn laut Eker sollte man sich auf insgesamt 6 Budgets fokussieren und – wichtig – am Anfang des Monats (oder wenn man eben sein Gehalt bekommt) das neue Geld auf diese Budgets aufteilen.

Denn mit diesem Modell, so zumindest die Idee, kann es einem kaum noch passieren, dass man zu viel Geld ausgibt. Wenn ein Budget leer ist, ist es leer. Und man merkt auch schon vorher, dass es so langsam leer wird. Auch wenn theoretisch noch irgendwo Restgeld vom Gehalt übrig wäre, so ist dieser Rest ja schon direkt am Anfang auf andere Budgets verteilt worden, und damit nicht mehr einfach so für alles nutzbar.

Interessanter Gedanke fand ich.

So habe ich noch nie übers Geld managen nachgedacht. Aber wie umsetzen? Denn 6 echte Bankkonten habe ich nicht und will ich auch nicht haben. Umschläge mit Bargeld kommen für mich auch nicht in Frage. Ich mag kein Bargeld, da verliere ich noch mehr den Überblick.

Also was tun?

Meine Vorliebe für schöne Tabellen und Excel kommt endlich zum Zug!

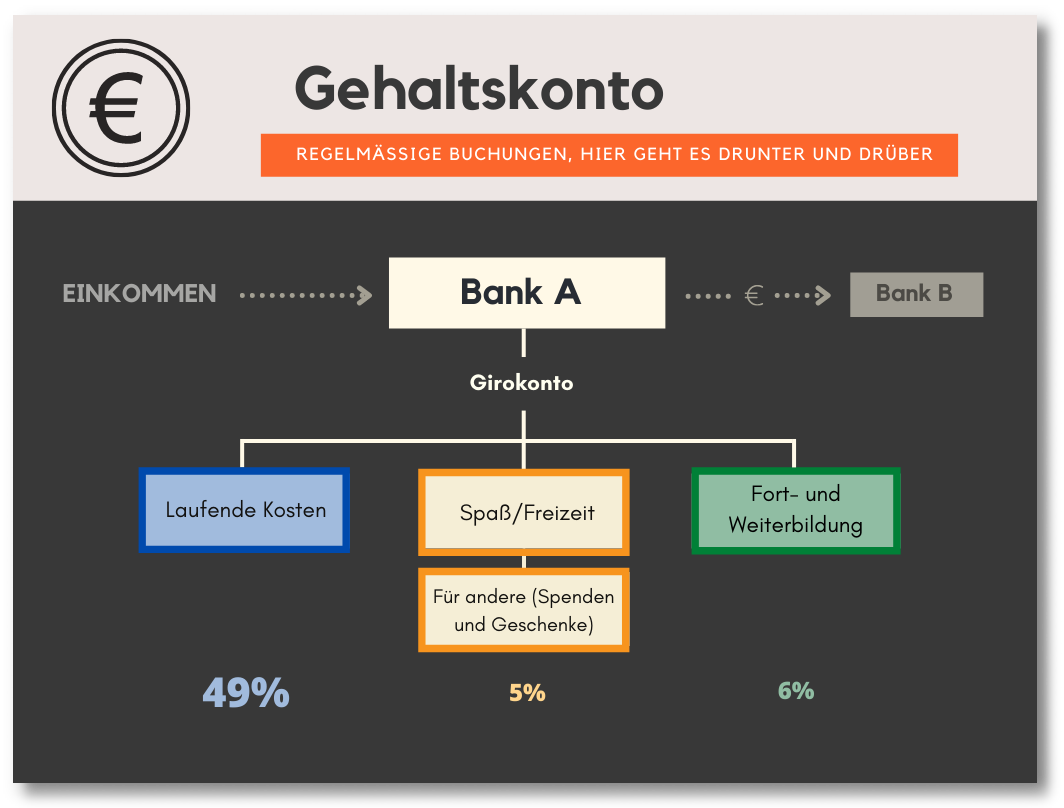

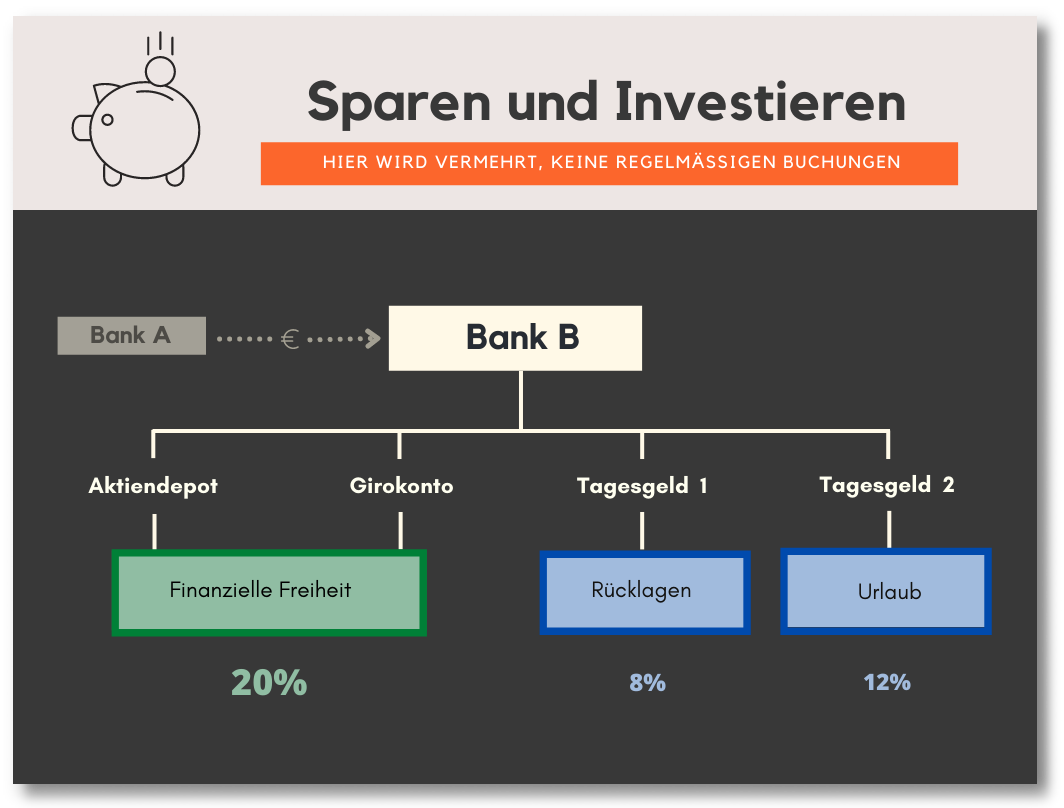

Meine Lösung: Eine Excel-Tabelle mit allen 6 Budget-Konten (in meinem Fall 7) für den Überblick und insgesamt vier Bankkonten: zwei Girokonten und zwei Tagesgeldkonten bei zwei verschiedenen Banken. Denn so kann ich mein Geld verteilen, ohne ständig hin und her zu überweisen und behalte den Überblick. Für mich sind es übrigens 7 Budget-Konten, da ich das Budget-Konto “Freizeit/Spaß/Urlaub” in zwei getrennten Budget-Konten führe.

Damit komme ich auf folgende Budget-Konten oder auch Kategorien:

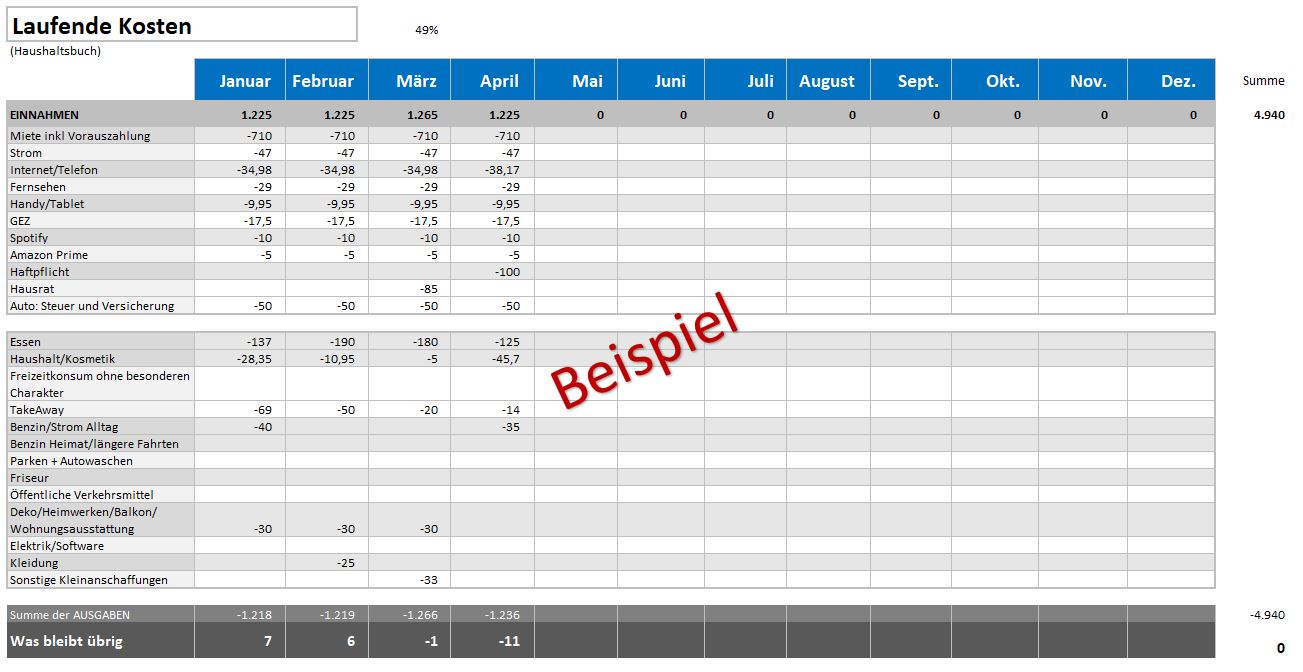

- Laufende Kosten/Haushaltsbuch

- Rücklagen für ungeplante größere Anschaffungen oder Rechnungen

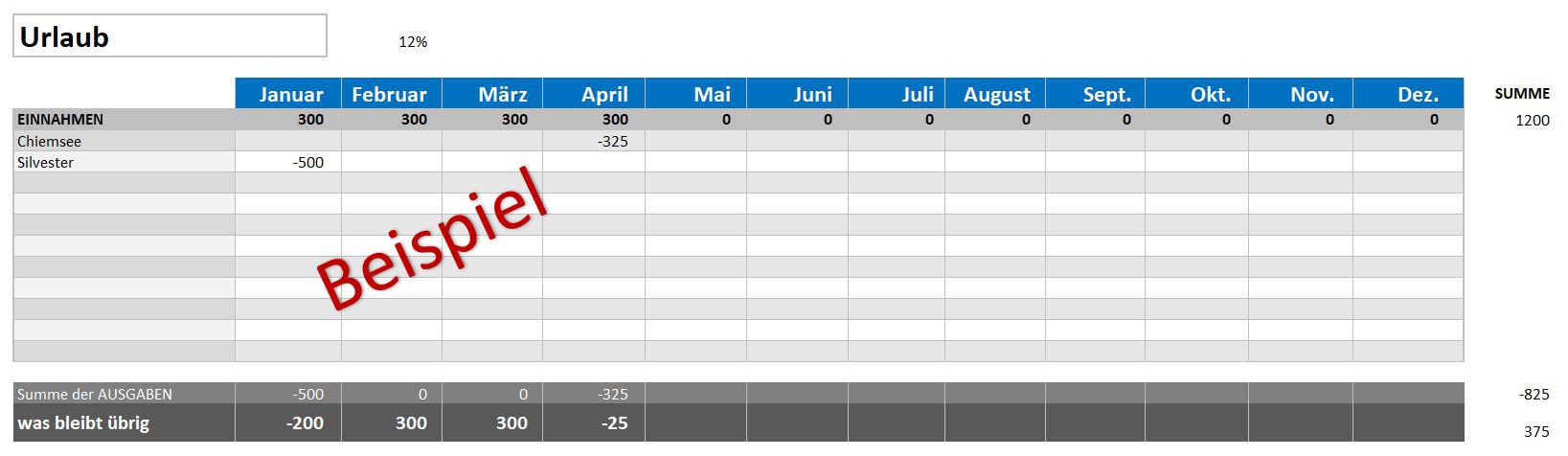

- Urlaub

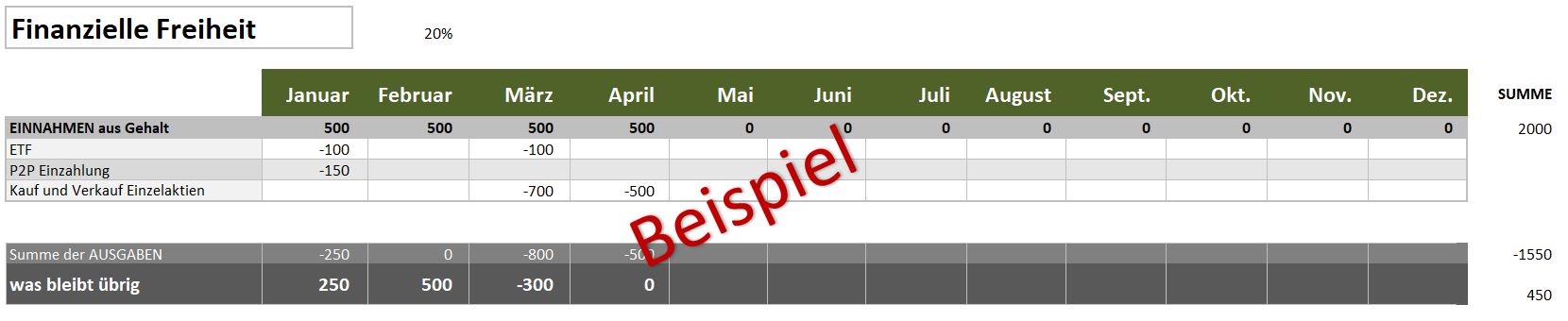

- Finanzielle Freiheit (z.B. Aktien, P2P, BitCoin, Immobilien)

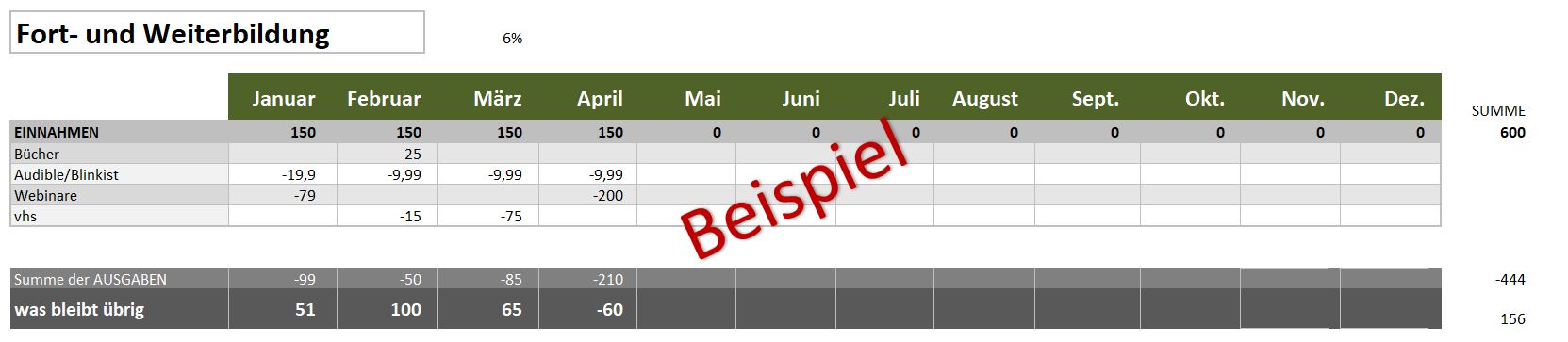

- Fort- und Weiterbildung

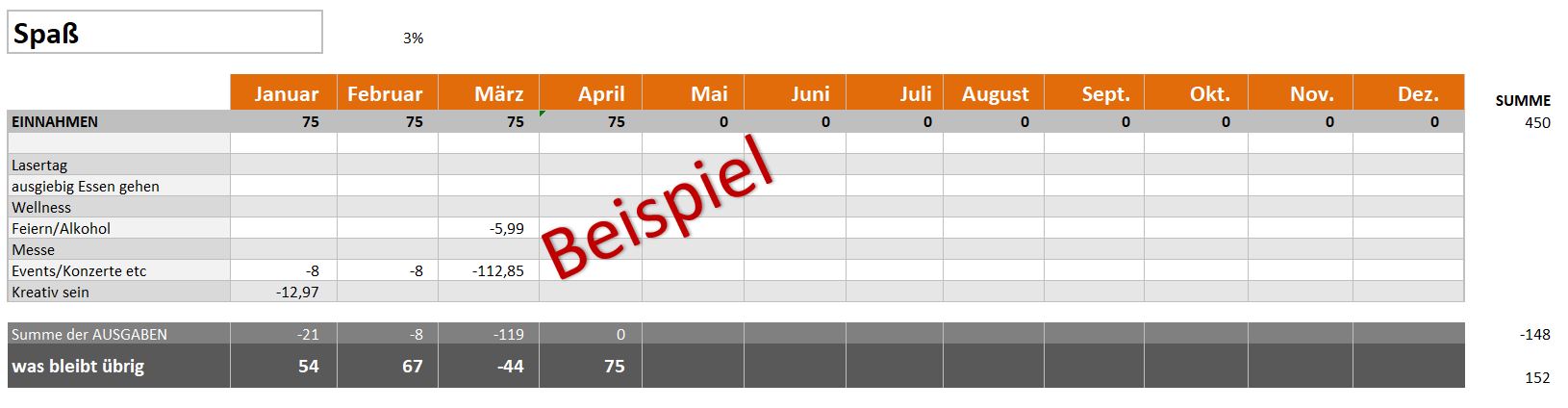

- Spaß (alles was in der Freizeit passiert und Spaß macht)

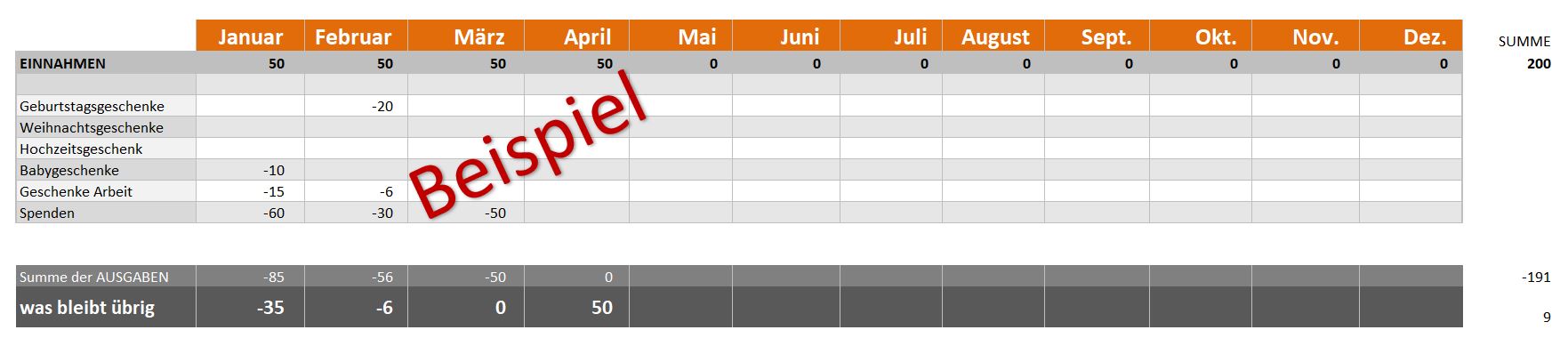

- Für andere (Spenden und Geschenke)

Es gibt hier keine exakten Vorgaben, welche Zahlungen in welche Kategorie und in welche Budgets gehören, nur grobe Vorschläge. Es muss für dich selbst passen. Ich wechsle bei manchen Einträgen auch hinterher manchmal noch, wenn ich merke, dass es nicht (mehr) passt.

Klar, es gibt natürlich auch Apps, die automatisch die Kontoabbuchungen bei den Bankkonten erkennen und mit denen man auch Budgets erstellen kann. Aber ich wollte eine individuelle und anpassbare Lösung für mich, denn ich kaufe zum Beispiel auch in der Drogerie Lebensmittel und im Supermarkt Haushaltswaren und sonstigen Kram (ich sag nur Wochenangebote!). Das wäre dann schwierig, denn eine Abbuchung lässt sich in den meisten Apps nicht auf unterschiedliche Budgets aufteilen.

Da ich in der Arbeit viel mit Excel arbeite und mich oft frage, warum meine Kollegen ihre Tabellen so hässlich machen (ist wirklich so), wollte ich für mich etwas optisch ansprechendes und trotzdem funktionales haben. Denn nur was ich ansprechend finden, nutze ich auch.

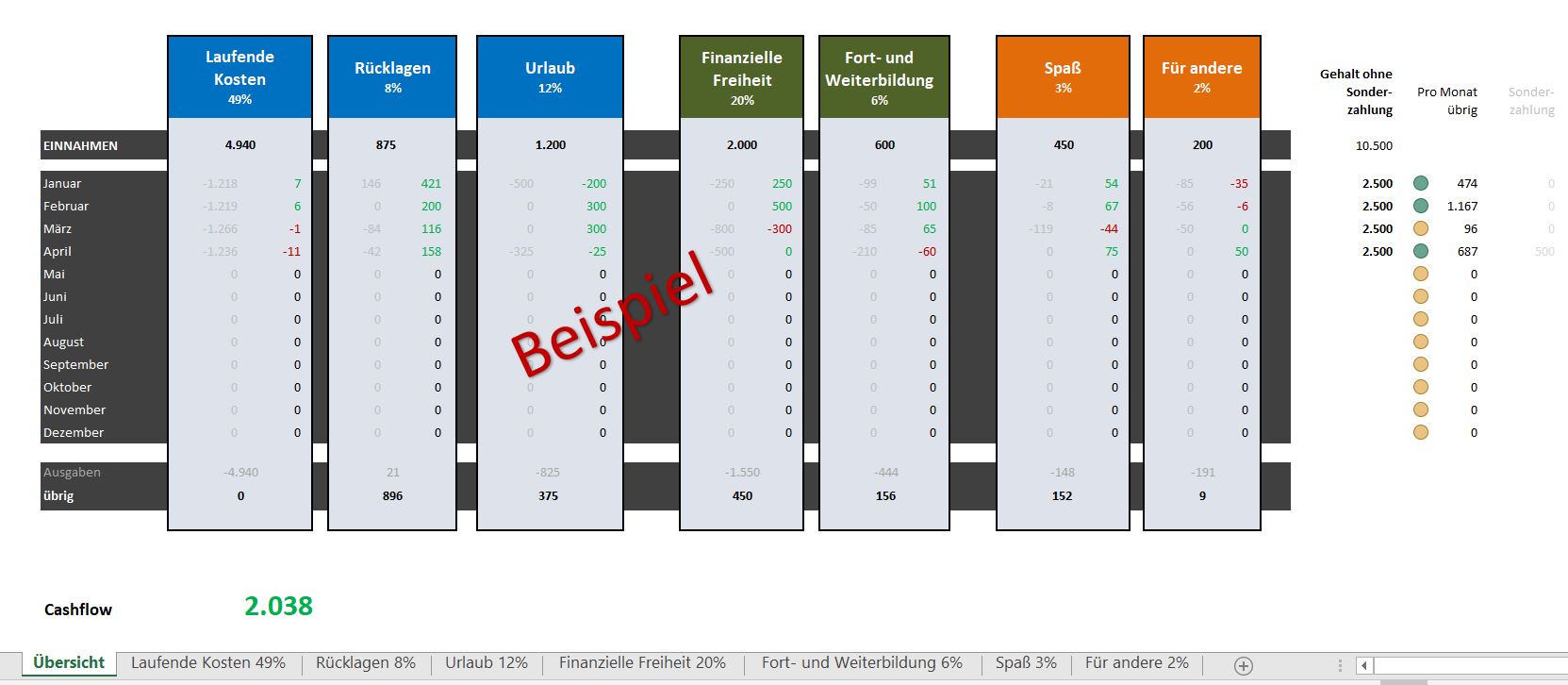

Also direkt losgelegt, Excel auf und los. Für mich ist es wichtig, mit Farben optisch zu trennen, aber nicht zu bunt zu werden. Daher habe ich meine Budget-Konten gruppiert und mit Farben gekennzeichnet. Auch wollte ich es möglichst automatisch haben. Viele Felder in der Excel sind daher miteinander verlinkt. Ich gebe z.B mein gesamtes Einkommen des Monats auf der Übersichtsseite (die bunteste) rechts ein und es kommen automatisch die prozentualen Teilbeträge als “Einnahmen” oben auf meinen gesonderten Budget-Seiten an.

Ganz unten habe ich auf jeder Budget-Seite eine Zeile “Was bleibt übrig”. Die ist für mich die wichtigste, denn dort sehe ich immer, wie weit ich mein Budget schon für diesen Monat ausgeschöpft habe. Diese Zahl findet sich wiederum voll automatisch auch auf meiner Übersichtsseite ganz unten, hier aber als Summe aufs Jahr gesehen. Dort erkenne ich ganz gut, wie viel ich insgesamt von den Vormonaten vielleicht mit rübernehmen kann oder ausgleichen sollte (ja, auch das geht natürlich).

Der Bereich “Cashflow” zeigt mir an, wie viel Geld ich tatsächlich “flüssig” habe zum jetzigen Zeitpunkt. Aber nicht, ob ich generell bisher Plus oder Minus mache. Denn ich rechne z.B. Sparraten auf den Bausparer oder auch Aktienkäufe immer nur als Minus ein. Der Wert ist dann zwar woanders da und steigt vielleicht auch an, das sieht man in dieser Tabelle aber nicht.

Am Ende vom Monat/Quartal ist tatsächlich noch Geld übrig!

So habe ich entdeckt, dass Geld managen mit dem 6-Konten-Modell auch Spaß machen kann. Denn ich liebe meine Tabelle, und jetzt teile ich mein Geld schon am Anfang des Monats zu. Meine Daueraufträge laufen automatisch zu den richtigen Bankkonten und ich trage alle paar Tage für max. 10 Minuten die Buchungen in meine Tabelle ein.

Und wenn ich mit wieder neues Geschirr oder eine fancy Pflanze kaufen möchte, schaue ich erst, ob ich dafür diesen Monat noch Budget habe. Wenn nicht, warte ich eben bis nächsten Monat.

Das mag jetzt frugalistisch und einschränkend klingen. Aber ich kann euch versichern, das bin ich nicht. 🙂 Denn wenn mir etwas wirklich wichtig ist, kaufe ich es trotzdem, egal ob mein monatliches Budget es hergibt. Auch Rücklagen sind durch das System da und wachsen an. Trotzdem halte ich mich in 80-90% der Fälle an mein Budget. So wächst mein Kontostand in den jeweiligen Bankkonten stetig an und ich habe dadurch ganz viele Möglichkeiten, Geld in Aktien oder ähnliches zu investieren und es zu vermehren. Oder eben auch bewusst für Urlaube auszugeben.

Falls ihr jetzt auch Lust bekommen habt, eure Finanzen auf diese Weise zu ordnen, kann ich euch den ausführlichen Artikel von rentablo empfehlen, von dem ich auch die Inspiration zu meinem Sketchnote habe. Dort wird gut beschrieben, was alles in die Konten gehört und wie man das Modell benutzt.

Da das Ganze auch sehr viel mit dem Thema Mindset zu tun hat, verlinke ich euch hier einen tollen Artikel zu “The Work” von Nicole. Denn wenn es mit dem Geld nicht klappt, stecken oft (aber natürlich nicht immer) negative Glaubenssätze dahinter.

In diesem Sinne: Bleibt dran!

Eure Michaela

5 Responses

Mit dem Thema 6-Konten-Modell möchte ich mich auch demnächst beschäftigen. Einiges setze ich bereits um, aber ohne so klares Konzept.

Übrigens: Die Tabelle ist wirklich stylisch.

Danke dir! Ja, das ist ein tolles Thema, vor allem weil man direkt Ergebnisse sieht.

Ich sehe, da ist noch etwas (viel) Luft nach oben, in dem was ich so tue mit meinem Finanzkram. Die Tabellenlösung spricht mich auf jeden Fall schonmal total an. Mir gefallen solche flexiblen Lösungen – auf jeden Fall habe ich mal den Artikel gebookmarked 🙂

Danke dir! 🙂

Wenn mir jemand vor drei Jahren gesagt hätte, dass ich mal so mein Geld beplane, hätte ich nur gelacht 😀

Aber wie du sagst, die Flexibilität macht es auch für mich irgendwie aus. Daher klappt es wohl.